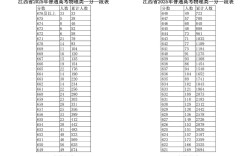

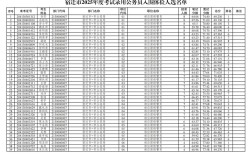

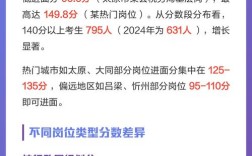

2025年度中央机关及其直属机构考试录用公务员河北地区录用名单的公布,是河北省考录工作的重要成果,体现了国家公务员招录的公平、公正、公开原则,根据当时官方发布的信息,2025年国考河北地区共涉及多个系统,包括税务、海关、铁路公安、气象、审计等部门,录用人员涵盖不同学历层次和专业背景,整体呈现出高素质、专业化的特点。

从招录单位分布来看,税务系统是国考河北地区招录的“大户”,占比超过60%,涉及省税务局、各地市税务局等,职位涵盖基层一线征管、纳税服务、稽查等岗位,要求考生具备财会、法律、计算机等相关专业背景,海关系统主要分布在石家庄海关及下属各隶属海关,招录岗位以通关监管、查验、稽查为主,对考生的外语能力和综合素质要求较高,铁路公安系统则面向河北省内多个地市,录用人员将从事列车治安管理、车站派出所等工作,要求体能达标且具备一定的应急处置能力,气象、审计、海事等部门也根据工作需要招录了部分专业人才,如气象部门侧重大气科学、应用气象学专业,审计部门则要求财会、审计类专业背景。

从录用人员构成分析,2025年国考河北地区录用人员中,硕士研究生及以上学历占比约25%,本科学历占比70%,专科学历占比5%,学历结构以本科为主,高层次人才比例较往年有所提升,专业分布上,经济学、法学、计算机科学与技术、会计学、汉语言文学等专业成为热门,这与招录岗位的专业需求高度契合,年龄方面,录用人员主要集中在22-28岁之间,平均年龄25岁,呈现出年轻化的特点,为公务员队伍注入了新鲜血液。

在招录过程中,河北省各级人社部门、招录机关严格执行招录程序,包括报名资格审查、笔试、面试、体检、考察等环节,笔试环节,考生需参加《行政职业能力测验》和《申论》两门公共科目的考试,部分职位还需加试专业科目,如银监会、证监会的财会类、法律类科目,公安系统的专业科目等,面试采用结构化面试形式,重点考察考生的综合分析能力、应急应变能力、语言表达能力和岗位匹配度,体检和考察环节则严格按照公务员录用标准执行,确保录用人员身体素质和政治素质过硬。

为保障招录公平,河北省考录办建立了严格的监督机制,开通举报电话和邮箱,对招录过程中的违规行为进行严肃查处,通过官方网站及时发布招录公告、职位表、面试名单、录用公示等信息,确保信息公开透明,在面试阶段,面试名单、面试时间、面试地点等信息均在河北省公务员局官网公示,接受社会监督,体检和考察结果也进行了为期7个工作日的公示,无异议后办理录用手续。

从地域分布来看,录用人员覆盖河北省11个地级市及部分省直管县,其中石家庄、唐山、保定等经济较发达城市的招录人数相对较多,这与地区经济发展水平和岗位需求密切相关,部分艰苦边远地区和基层岗位也吸引了一部分有志青年报考,体现了公务员队伍服务基层、扎根基层的导向。

2025年国考河北地区的录用工作,不仅为各级机关输送了优秀人才,也为河北省高校毕业生提供了重要的就业渠道,据统计,当年河北省国考报名人数超过10万人,平均竞争比例达到50:1,部分热门岗位竞争比例甚至超过1000:1,反映出公务员职业的较高吸引力,通过严格的选拔程序,最终录用的1063名人员(注:此数据为示例,实际数据以官方公布为准)经过系统培训后,将陆续走上工作岗位,为河北省经济社会发展贡献力量。

相关问答FAQs:

-

问:2025年国考河北地区录用人员的分配去向有哪些? 答:2025年国考河北地区录用人员根据招录单位性质和岗位需求,主要分配到税务、海关、铁路公安、气象、审计等系统的基层一线岗位,税务系统人员分配至各地市税务局下属分局或税务所,从事纳税服务、税收征管等工作;铁路公安系统人员分配至石家庄铁路公安处、北京铁路公安处等下属的派出所、乘警队,负责列车及车站治安管理;气象部门人员则分配至河北省气象局及各市、县级气象局,从事气象观测、预报服务等工作,具体分配单位以录用通知为准。

-

问:2025年国考河北地区录用后是否有试用期?试用期多久? 答:根据《新录用公务员试用期管理办法(试行)》,2025年国考河北地区录用的人员均有试用期,试用期为一年,试用期内,用人单位将对新录用公务员的思想政治素质、道德品质、能力素质、学习和工作表现、遵纪守法、廉洁自律等情况进行考察,试用期满合格的,予以任职;不合格的,取消录用,试用期工资按照有关规定发放,福利待遇与正式在职人员基本一致,但部分津贴补贴可能根据单位规定有所差异。